Перед тем как начать копить деньги, эксперты советуют составить план действий и список лайфхаков

Сделать паузу в рабочем графике не только нужно, но и важно. Отпуск помогает заново приступить к своим обязанностям отдохнувшим, энергичным и готовым к новым вызовам. И отпускные выплаты неплохо помогают в организации отдыха. Но что делать, если до отпускных еще не доработал, а лишать себя запланированной поездки к морю никак не хочется? Ответ — у героя этого материала, который сумел и на новую работу устроиться, и на курорт самостоятельно накопить.

Новая работа или долгожданный отпуск?

В начале мая Евгений стихийно поменял работу. При этом отказывать себе в отпуске, который был запланирован на бархатный сезон еще задолго до смены деятельности, молодой человек был не намерен. Но по закону право на оплачиваемый отпуск есть только после 6 месяцев непрерывного стажа у нового работодателя. В итоге Евгений принял кардинальное решение: ехать к морю за свой счет.

— Новая работа — это хорошо, но лишать себя отдыха — не вариант. Брать кредит стало бы далеко не лучшим решением. И я решил накопить необходимую сумму к сентябрю самостоятельно, — поделился Евгений.

Шаг первый: рассчитать бюджет

Планирование поездки Евгений начал с подсчета возможных затрат. Молодой человек изучил стоимость билетов и проживания, заложил сумму с запасом на питание и развлечения. Сюда же прибавил бюджет на «жизнь после», так как зарплата после отпуска будет меньше обычного.

— По моим подсчетам, чтобы съездить к морю, нужно 100 000 рублей. Еще 30 000 я заложил, чтобы комфортно жить после того, как вернусь с отдыха. Итого получилось, что мне нужно было накопить 130 000 рублей, — рассказывает молодой человек.

Шаг второй: составить план

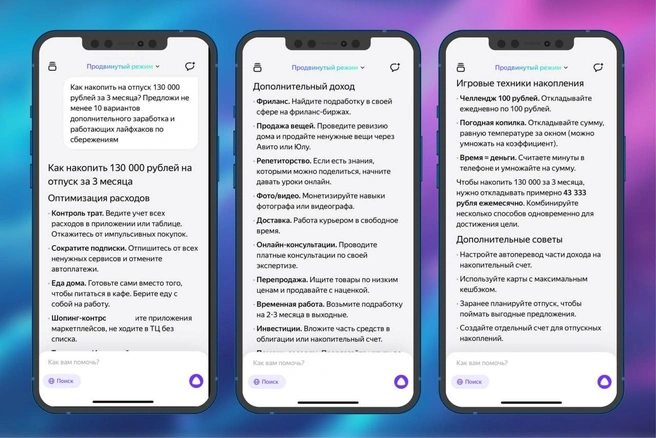

До долгожданного отдыха оставалось 3 месяца. По словам Евгения, сперва вариантов, кроме как взять кредит или одолжить у друзей, не было. А идея накопить казалась уж слишком амбициозной: получилось, что в месяц нужно откладывать минимум 43 333 рубля.

— Сумма посильная, если очень ужаться по другим затратам. Но три месяца гречневой диеты ради недели на пляже — такое себе. Я решил посмотреть на ситуацию трезво, без эмоций и сомнений, и отправил запрос в чат с Алисой, где иногда решаю рутинные рабочие задачки, — рассказал Евгений.

Молодой человек попросил нейросеть составить план действий и список лайфхаков, чтобы накопить необходимую сумму.

Евгений изучил план и решил, что попробует ему следовать. Но адаптирует под себя. Во-первых, не будет хвататься сразу за все способы сэкономить или заработать, возьмет 3–4 наиболее подходящих приема и постепенно внедрит их в свой финансовый план.

— А во-вторых, я решил откладывать не крупную сумму раз в месяц, а маленькую, но каждый день. Это психологически комфортнее. Путем нехитрых вычислений получаем: чтобы за три месяца накопить 130 000 рублей, нужно откладывать 1193 рубля в день, — объяснил Евгений.

Шаг третий: подключить дополнительные источники дохода

Финансовая стабильность зависит не только от размера зарплаты и планирования бюджета, но и от дополнительного дохода. Пополнить копилку поможет так называемое расхламление, или распродажа ненужных вещей. Так рассудил герой этой истории.

— К 20-му дню моей финансовой программы оставалось накопить 106 140 рублей. К этому времени выложил на «Авито» и продал брендовую зимнюю резину, которая без дела лежала в шкафу уже несколько лет за 15 000 рублей. За 10 000 отдал шкаф для одежды из «Икеи». К этому прибавилось еще 5000 от продажи разных вещей, обуви и других мелочей. В итоге необходимая сумма накоплений заметно выросла. За оставшийся срок мне оставалось собрать 76 140 рублей, — подсчитал Евгений.

Еще один вариант дополнительного дохода — кешбэк с повседневных трат. Только получать его лучше не на основной счет, а в копилку. Бонусные программы сейчас предлагают множество организаций — от магазинов одежды и продуктов до банков и АЗС.

— Этот способ позволил мне автоматически откладывать часть кешбэка, который иначе я мог бы просто потратить, и получать на него проценты. За счет чего общая сумма накоплений увеличивалась практически каждый день, — делится Евгений.

Превратить хобби в источник дополнительного дохода — также отличный сценарий, чтобы добавить средства в бюджет. Именно так и поступил Евгений.

— Мне всегда нравилось фотографировать, но долгое время увлекался этим чисто из своего интереса. Когда встал вопрос о дополнительном доходе, решил предложить услугу своим знакомым за символическую плату: им фотографии, мне плюс к портфолио и к отпускной копилке. И, к моему удивлению, многие с удовольствием воспользовались возможностью, пока это принесло мне 4000 рублей, — говорит молодой человек.

Один из вариантов, чтобы накопить деньги, — оптимизация расходов

Шаг четвертый: подключить лайфхаки для экономии

Оптимизация расходов — вызов, который Евгений принял как собственный финансовый челлендж. Внимательно изучив свои повседневные покупки, молодой человек пришел к выводу, что некоторые траты происходят незаметно, но в итоге бьют по карману.

— На это меня натолкнул совет отказаться от такси, но так как я им редко пользуюсь, решил понять, какая строка в моем бюджете «съедает» деньги также незаметно, на уровне привычки. Так я решил сократить употребление кофе: раньше я каждый день выпивал по 2–3 стакана навынос. За месяц снизил до одной порции утром. Таким образом остальные два месяца я буду выручать еще по 300 рублей в день и откладывать их в свою кубышку, — рассказал молодой человек.

Еще одна незаметная трата — подписки. Оказалось, что Евгений каждый месяц оплачивает контент в трех разных онлайн-кинотеатрах. Он оставил одну, что сэкономило еще 600 рублей ежемесячно.

Шаг пятый: сделать перерасчет

Спустя месяц Евгений решил подвести промежуточный результат. Как мы помним, на 20-й день ему оставалось собрать 76 140 рублей. При этом он продолжил вносить в копилку свой так называемый ежедневный платеж — 1193 рубля. В итоге за оставшиеся 10 дней месяца сумма, которую необходимо докопить, снизилась до 64 210 рублей.

Но помним про дополнительный доход и сэкономленные средства: Евгений заработал 4000 рублей на фотографии и сэкономил 1800 рублей на платных подписках. Итого: 58 410 рублей осталось накопить на отпуск.

— Сумма заметно снизилась, а запас времени составляет еще два месяца, поэтому я решил пересчитать свой ежедневный взнос в копилку. Делим сумму на 60 дней и получаем 973 рубля. Вычитаем ежедневную экономию на кофе, остается всего 673 рубля, почти в два раза меньше, чем раньше, — добавил Евгений. — Думаю, что округлю до 700, это вполне реальная сумма для того, чтобы откладывать ее каждый день, — у некоторых на фастфуд и вредные привычки уходит больше.

В режиме «копилки» Евгений живет уже месяц и, по его прогнозам, сможет накопить нужную сумму даже раньше запланированного. Но челлендж, говорит молодой человек, он не бросит, ведь финансовая подушка, даже небольшая, никогда не бывает лишней.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)