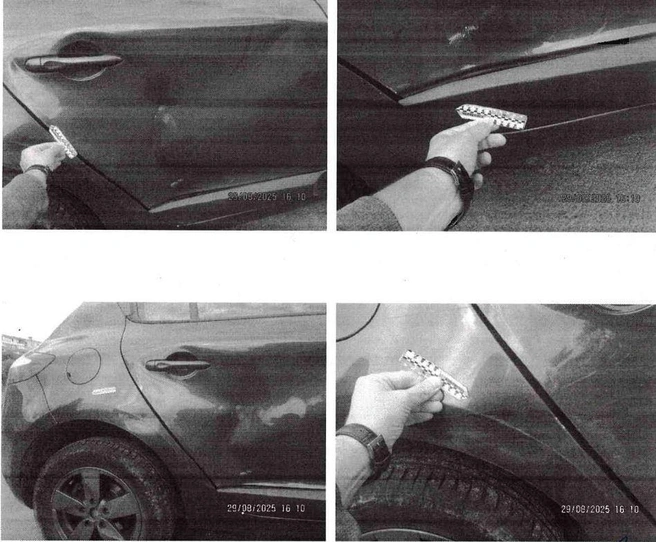

Последствия ДТП: у Renault Megane — вмятина на двери

В конце августа 2025 года во дворе жилого дома произошло мелкое ДТП: молодой водитель, сдавая назад на ВАЗ-2115, помял заднюю дверь стоящего Renault Megane. Виновник имел полис ОСАГО, аварию оформили, и владелец «Лады» забыл про инцидент. Но в конце 2025 года ему пришел вызов в суд: некая юридическая компания потребовала доплатить в районе 130 тысяч рублей в качестве компенсации за то ДТП.

В нашу редакцию обратился отец водителя, Павел. Ситуация вызвала у него массу вопросов: во-первых, почему компенсацию взыскивает непонятная фирма, во-вторых, для чего нужно ОСАГО, если новые претензии превышают сумму выплат в несколько раз? Мы разобрали этот случай с практикующим юристом.

Сколько насчитала страховая

Ущерб для Renault, рассчитанный страховой компанией по единой методике РСА, составил 100,6 тысяч рублей. Поскольку Megane выпущен в 2014 году, страховая применила минимальный коэффициент износа 50%, снизив выплату вдвое до 50,3 тысячи рублей. По оценкам Павла, суммы вполне достаточно, чтобы выправить дверь и заменить молдинг.

У пострадавшей в ДТП стороны всегда остается возможность взыскать разницу между реальным ущербом и суммой страховой компенсации с виновника, что и произошло в данном случае.

Что такое цессия

Юридическая компания возникала в деле, потому что владелица Renault переуступила им право требования по договору цессии. Это распространенная и в целом законная практика, при которой можно «перепродать долг» цессионарию, получив сразу часть суммы и предоставив последнему право взыскать полную стоимость с должника.

В материалах дела есть заключение эксперта о характере повреждений и стоимости ремонта

Юридическая компания направила сначала досудебную претензию владельцу ВАЗ-2115, которую тот пропустил, а затем уже исковое заявление в суд. К нему прилагалось заключение о стоимости ремонта, согласно которому дверь Renault Megane заменили, оценив деталь в 107,6 тысяч рублей. Для сравнения, по каталогу РСА, которым пользуются при расчете ущерба по ОСАГО, средняя стоимость такой двери 61,6 тысяч рублей, а с коэффициентом износа получается в районе 30 тысяч.

Помимо стоимости двери в калькуляцию включены молдинг (17 тысяч), работы (12 тысяч) и окраска (15 тысяч). Итого — около 155 тысяч рублей, из которых 50 тысяч уже заплатила страховая. Также к иску добавлена стоимость экспертизы (10 тысяч рублей) и юридических услуг (10 тысяч рублей), госпошлина (4 тысячи) и мелкие расходы. Итого к доплате — около 130 тысяч рублей.

«А зачем мы тогда покупаем ОСАГО»?

Павла в первую очередь возмущает, что при дороговизне ОСАГО в его случае оно оказалось, по сути, бесполезно. Он говорит, что поскольку сын прописан в области, полис обошелся в 22 тысячи рублей, а если бы использовались коэффициенты для города — 36 тысяч. Со следующего года стоимость увеличится в полтора раза из-за ДТП.

«Получается, мы платим такие деньги в обязательном порядке, а для чего? Чтобы потом юридические компании взыскивали с нас еще по 130 тысяч?», — задается вопросом он.

Также он сомневается в том, что дверь Renault Megane была заменена новой.

«Они заявляют ценник, как на оригинальную дверь, — говорит он. — Я узнавал, привезти ее сейчас в Россию почти нереально, где они ее взяли — вопрос, у меня подозрение, что нас просто разводят», — говорит Павел.

То есть он не исключает, что весь ремонт существует только на бумаге, и что юридическая фирма просто хочет выжать из ситуации максимум.

«Цена этому Renault — 400 тысяч, но, по их мнению, одна только помятая дверь тянет на 150 тысяч?», — удивляется он.

Мнение юриста

Глава юридической компании «Форлекс» Николай Попов считает, что в целом ситуация не выглядит экстраординарной: практика взыскания ущерба по рыночным расценкам, равно как переуступка требований по договору цессии — распространенная и законная.

«Страховая компания считает ущерб по собственной методике и с коэффициентом износа, — объясняет он. — Если в действиях страховой были нарушения, например, вместо направления на ремонт, которое просил пострадавший, она выплатила компенсацию деньгами, клиент вправе обратиться в суд: в этом случае он сможет претендовать на выплату уже без коэффициента износа. До лимита в 400 тысяч расчет все равно будет вестись по единой методике, но разница сверх 400 тысяч может рассчитываться и по рыночным ценам».

Мы уже писали о ситуациях, при которой в рамках ОСАГО клиентам удавалось отсудить свыше лимита в 400 тысяч.

Но если страховая сделала все по закону, у пострадавшего остается право обратиться к виновнику ДТП и потребовать компенсацию разницы между реальным ущербом и выплатой по ОСАГО.

«При этом калькуляция должна производиться по рыночной стоимости без учёта износа деталей, то есть без учета единой методики РСА, и пострадавший вправе предоставить суду документы, подтверждающие его реальные расходы, — объясняет Николай Попов. — Равно как у ответчика остается право ходатайствовать, например, о проведении судебной экспертизы, чтобы выяснить, соответствуют ли требования реальному ущербу».

Разве цессия — не сомнительная практика?

Отдельный вопрос связан с перепродажей долга: нет ли тут простора для манипуляций? Например, Павел подозревает, что дверь в реальности не менялась на новую, и что указанные цифры существуют только на бумаге. Не бывает ли в таких практиках элемента подлога? Кстати, в рассматриваемом случае, согласно договору цессии, юридическая контора забирает себе 40% от суммы, которую удастся отсудить в пользу владелицы Renaul.То есть фирма заинтересована в максимизации «прибыли».

«Что касается чистоплотности юридических компаний, работающих по договорам цессии, то я бы не стал грести всех под одну гребенку: есть те, кто работает строго в рамках закона, есть наверняка и те, кто занимаются какими-то махинациями», — говорит Николай Попов.

А будет ли суд разбираться в том, менялась ли дверь или нет?

«Думаю, что основным вопросом, который поставят перед экспертом, будет соответствие заявленной стоимости ремонта и реального ущерба», — считает Николай Попов.

Заложники цессии

Получается, что как и при суброгации, ответчик не участвует в процессе оценки машины и не может точно знать, была ли произведен заявленный ремонт. Николай Попов говорит, что чего-то незаконного в таких подходах нет, и ответчик в любом случае не является экспертом, чтобы оценивать методы ремонта и размер ущерба (ответчик всегда хочет снизить их до минимума). Остается вопрос доверия к данной юридической компании и нанятому ей экспертному центру, но если брать сами подходы, то они, по словам Николая Попова, соответствуют духу и букве закона.

При этом проблема нечистоплотности цессионариев существует, и в конце 2025 года на нее обратил внимание Верховный суд РФ, ужесточив некоторые практики: например, он указал на ответственность цедента (владельца долга) за передачу прав на несуществующие требования и возложил соответствующие риски на цессионария. Проще говоря, если в рамках суда выясняется, что заявленный долг в силу каких-то причин отсутствовал, ответчик освобождается от ответственности, а разбираться между собой должны уже цедент и цессионарий. Вероятно, данное решение идет в рамках общей борьбы с мошенничеством и потребительским экстремизмом, как и недавно принятые поправки к закону «О защите прав потребителей».

Однако в случае ДТП важно иметь в виду эти риски: если страховая выплата окажется значительно ниже реального ущерба, есть вероятность, что пострадавший обратится с претензией к виновнику, а в случае отказа — в суд, либо же перепродаст право требования концессионеру. И размер этих требований нередко шокирует виновника.

«Мы постоянно с этим сталкиваемся: в ДТП пострадала какая-нибудь старая японская машина ценой 400 тысяч, а за пару помятых деталей с виновника пытаются взыскать лимит ОСАГО, то есть те же 400 тысяч. И у человека вопрос: как так, на эти деньги можно же купить такую машину целиком? — говорит Николай Попов. — Но тут не надо смешивать стоимости машины и стоимости ремонта: да, иногда последняя оказывается непропорционально высокой».

Кстати, этой особенностью часто пользуются автоподставщики на праворульных машинах. Последнее время они не особенно скрываются.

На ваш взгляд, идет ли в данном случае речь о «разводе» или взыскиваемая сумма соответствует ущербу?

В случае, если машина пострадавшего застрахована по каско, есть риск получить требование по суброгации. Сумма может оказаться особенно большой, если страховая решит «затоталить» машину.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)