Уже третий год в России действует программа льготной ипотеки. Впервые ее ввели всего на несколько месяцев в качестве ответа на проблемы, вызванные пандемией, но потом несколько раз продлевали и меняли условия, на которых предоставляется кредит на покупку жилья. Одно из этих изменений произошло буквально на днях — деньги разрешили тратить на самостоятельную постройку дома. В этом материале мы собрали последние изменения и актуальные правила оформления льготной ипотеки.

Кто может получить?

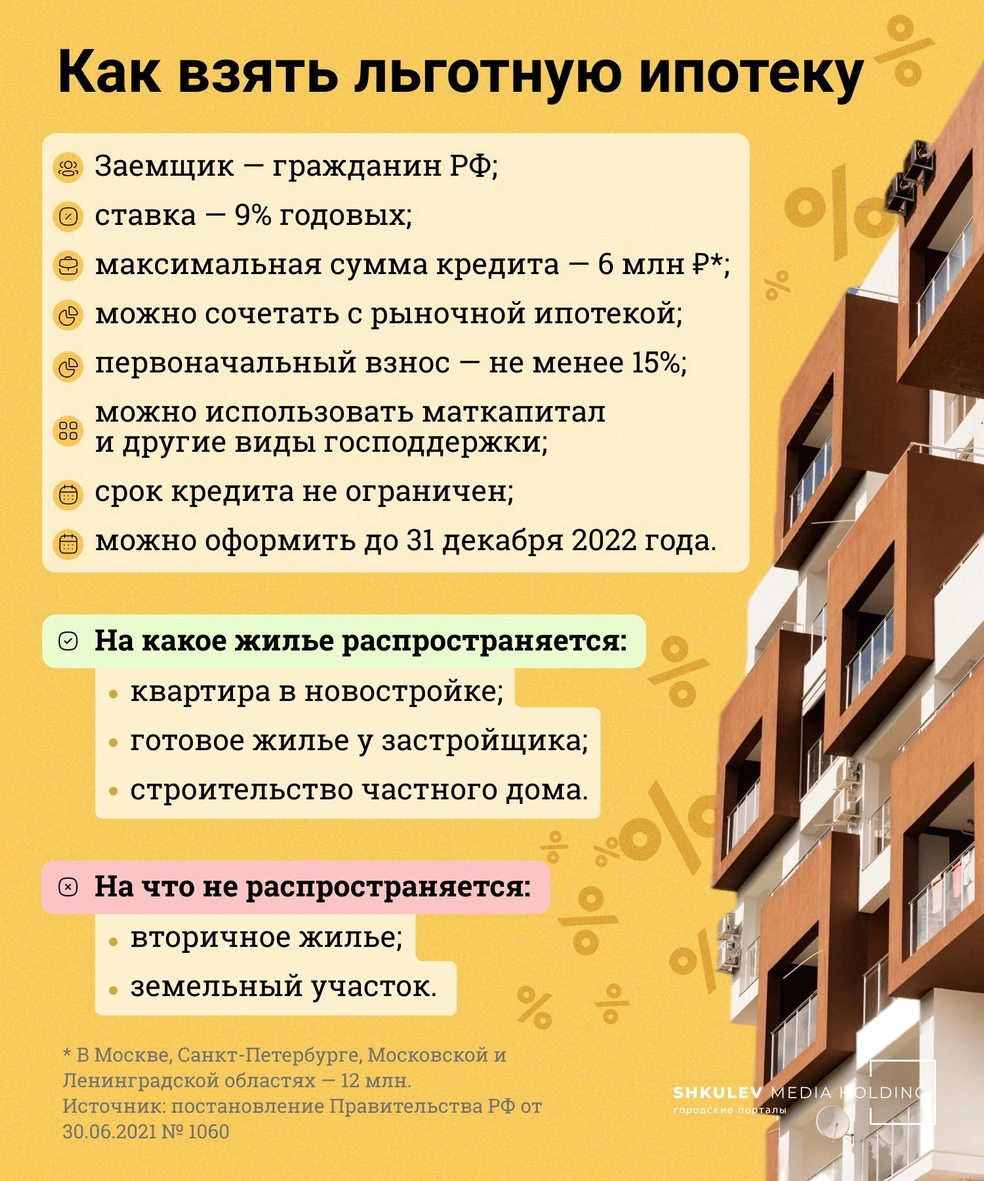

В отличие от семейной ипотеки, которая дается только людям с детьми, льготную может оформить любой совершеннолетний гражданин Российской Федерации. При условии платежеспособности, разумеется, но в этом уже разбираться банку.

Какая ставка?

Изначально ставка была 6,5%, при продлении программы ее подняли до 7%, а в марте 2022 года — до 12%. Резкое повышение произошло после того, как Центробанк поднял ключевую ставку до 20%. После того как она начала снижаться, президент России Владимир Путин предложил снизить ставку и по льготной ипотеке. Сейчас она составляет 9% годовых.

Сколько будет действовать программа?

Пока предполагается, что получить льготную ипотеку можно будет до конца 2022 года. Программу уже несколько раз продляли, так что могут это сделать и снова, но предсказывать действия правительства мы не возьмемся. Так что если собираетесь воспользоваться льготной ипотекой — не затягивайте. Но и со всех ног тоже бежать не стоит, подождите до осени: по оценкам экспертов, в ближайшее время цены на жилье будут снижаться. Подробнее о том, что будет с рынком недвижимости, мы рассказывали в этом материале.

Сколько денег могут дать?

Зависит от того, где вы планируете покупать квартиру. Для четырех регионов, где стоимость недвижимости особенно высока — Москвы, Московской области, Санкт-Петербурга и Ленинградской области, — предельная сумма составляет 12 миллионов рублей, для остальных регионов — шесть.

Эту сумму нельзя увеличить?

С недавних пор это стало возможно: в мае правительство разрешило сочетать льготную ипотеку с рыночной, повысив максимальные лимиты льготных кредитов, но ограничив использование пониженной ставки только на часть суммы. То есть, 6 (или 12, в зависимости от региона) миллионов рублей вы получите под ставку 9% годовых, а всё остальное будете платить как все остальные. Правда, большинство банков пока не очень понимает, как это воплотить на практике.

Какой первоначальный взнос?

Первый взнос должен быть не менее 15%.В качестве первого взноса вы можете использовать не только собственные накопления, но и другие деньги от государства. Например, материнский капитал или субсидию в размере 450 тысяч, которую дают семьям с тремя и более детьми (правда, если хоть один из них родился в период с 1 января 2019 года по 31 декабря 2022 года).

Что можно купить?

Поскольку льготная ипотека должна поддержать не только граждан, но и строительную отрасль, купить с ней можно только жилье в новостройках: договор должен быть заключен с застройщиком или подрядчиком. На вторичное жилье программа не распространяется.

Кроме того, ипотеку могут дать на строительство дома. Раньше льготную ипотеку выдавали, только если строительством дома занимался подрядчик — юрлицо или индивидуальный предприниматель. Теперь привлекать к строительству профессионалов необязательно: заемщик может обратиться за помощью к друзьям, знакомым или даже сделать всё своими руками. Главное условие: строительство должно быть завершено в течение 12 месяцев с даты заключения кредитного договора. Прежде чем ввязываться в эту авантюру, почитайте о плюсах и минусах такого строительства.

Какие нужны документы?

Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

паспорт;

СНИЛС;

свидетельство о браке или разводе;

справка о доходах по форме 2-НДФЛ (можно запросить у работодателя);

для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Пенсионного фонда. Более подробные условия уточняйте в конкретном банке.

Может ли банк поднять ставку?

Если вы уже заключили договор — нет, процентная ставка будет распространяться на весь период до полной выплаты ипотеки. Однако при оформлении договора банк может затребовать больший процент, если вы откажетесь от предложенных видов страхования. Застраховать обычно требуют не только приобретаемое жилье (это обязательно), но и жизнь заемщика.

Для кого предусмотрены особые льготы?

Для семей с детьми действует ипотечная программа, по которой ставку снижают до 6% годовых. Правда, распространяется она только на семьи, где ребенок родился не раньше 2018 года.

В этом году начала действовать программа для IT-специалистов: сотрудники компаний, которые входят в реестр Минцифры, могут получить льготный кредит на покупку жилья по ставке до 5% годовых.

Для тех, кто хочет купить жилье в сельской местности, ставка по ипотеке составляет 3% годовых. Получить ее можно на недвижимость в деревне, селе, поселке или городском поселении с числом жителей не более 30 000 человек. Купить можно участок под строительство, квартиру в новостройке, готовый или недостроенный частный дом.

Также в России действует программа «Военная ипотека» для военнослужащих по контракту. Ставка по ней зависит от банка, кроме того, на условия выдачи такого кредита влияет возраст и срок службы заемщика.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)